报告下载 | 2024年第十批国家集采专题报告

2024年12月30日,国家发布第十批集采正式中选清单以及供应情况,结果与拟中选结果基本未变,仅有1个产品变化。此次正式结果发布时间间隔拟中选公布时间长达18天,创历批集采之最。

采购目录共涉及135个规格,据统计“过评/参比制剂”产品数864个,各品种竞争格局均≥7家(未剔除纳入违规名单、关联企业),最高达到了36家。本次集采于2024年12月12日报价开标。2024年12月13日确定供应地区。医药魔方也针对第十批集采制作了专题报告,您可点击下方链接免费下载此报告。

01. 规则概览与分析

第十批及以往批次规则概览

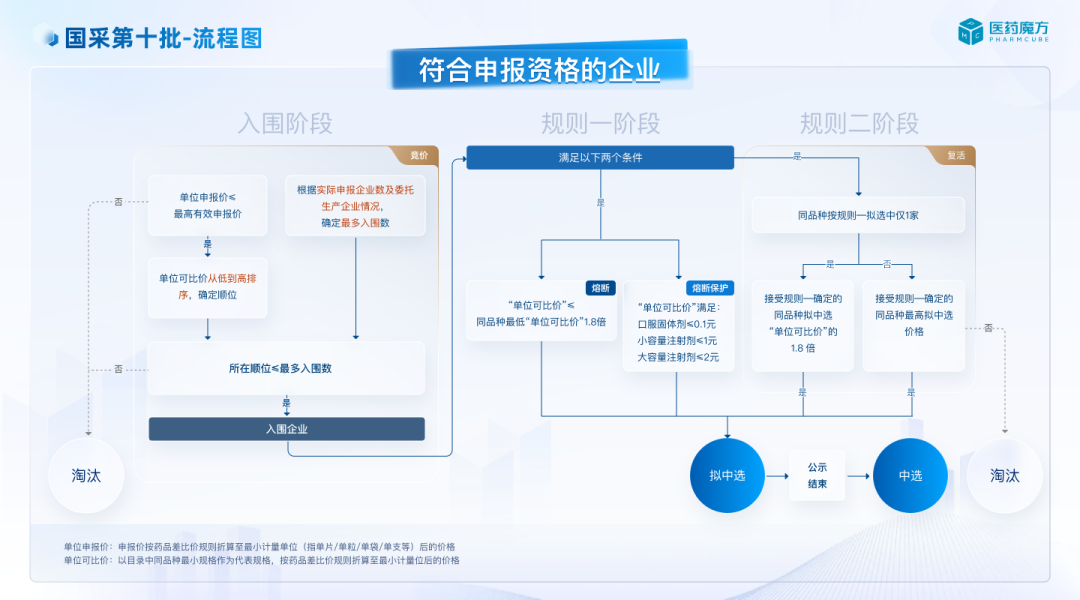

第十批国家集采竞争更加激烈,中选规则有所调整。截至第十批,目前已有420*(见图一注释)个化药进行集采,竞争格局愈加激烈;第十批入围品种过评均不少于7家。第十批中选规则取消品间熔断,中选阶段在竞价和熔断/熔断保护后,为了保障品种的中选企业数量平衡,增加了复活机制。 (图1:历年国采分析对比图) (图1:历年国采分析对比图)

(图2:国采第十批流程图) (图2:国采第十批流程图)

第十批特殊规则分析

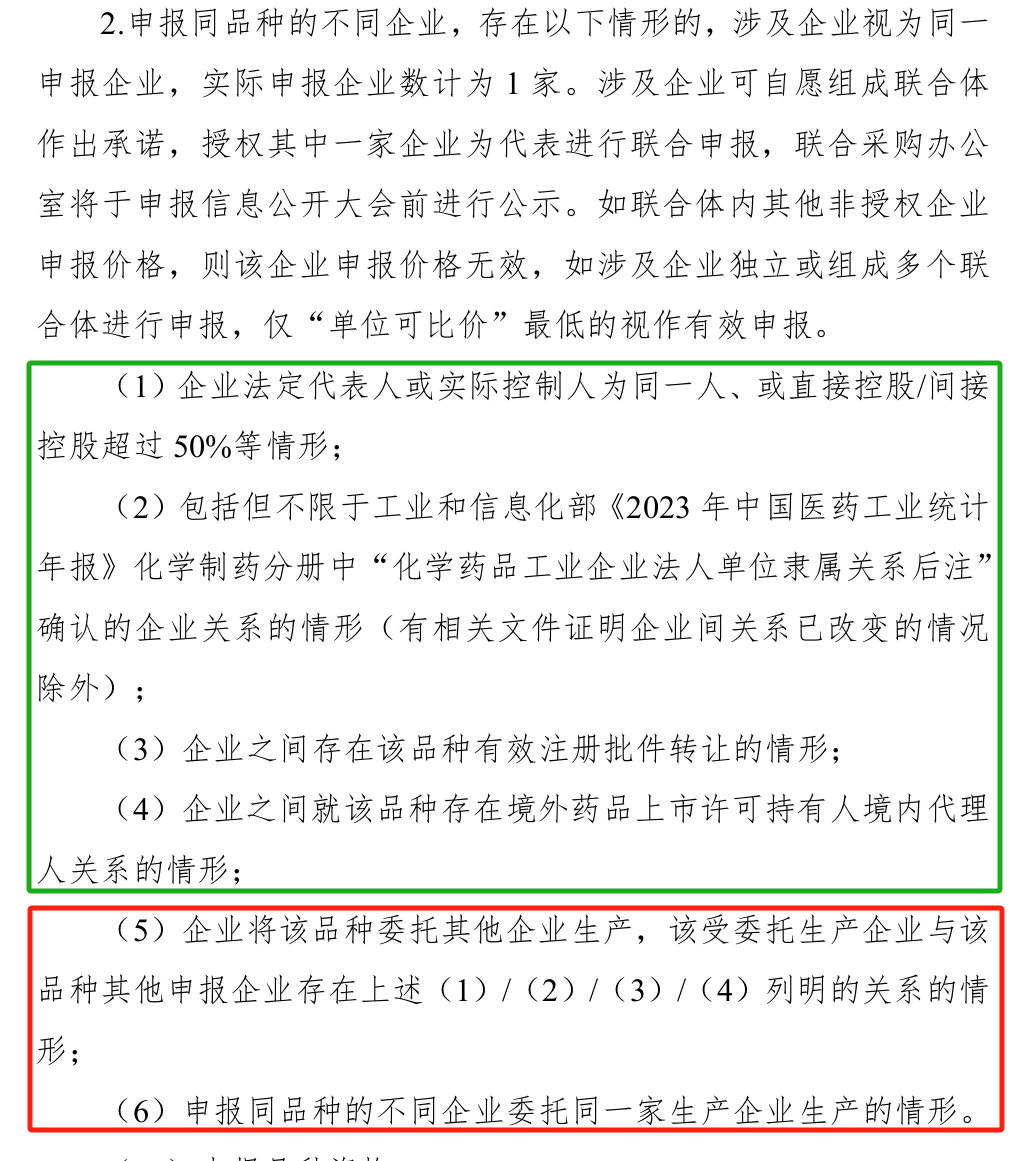

申报企业规则收紧。第十批国家集采调整联合申报条件,较以往批次更加限制了B证企业的申报数量。前4个强关联规则基本未变,第十批规则只是在工商关系上描述地更加具体。后面两个规则在第九批集采中只是中关联或者弱关联影响中选顺位,在第十批均变为强关联,作为联合申报主体申报。 (图3:国采第十批联合申报规则) (图3:国采第十批联合申报规则)

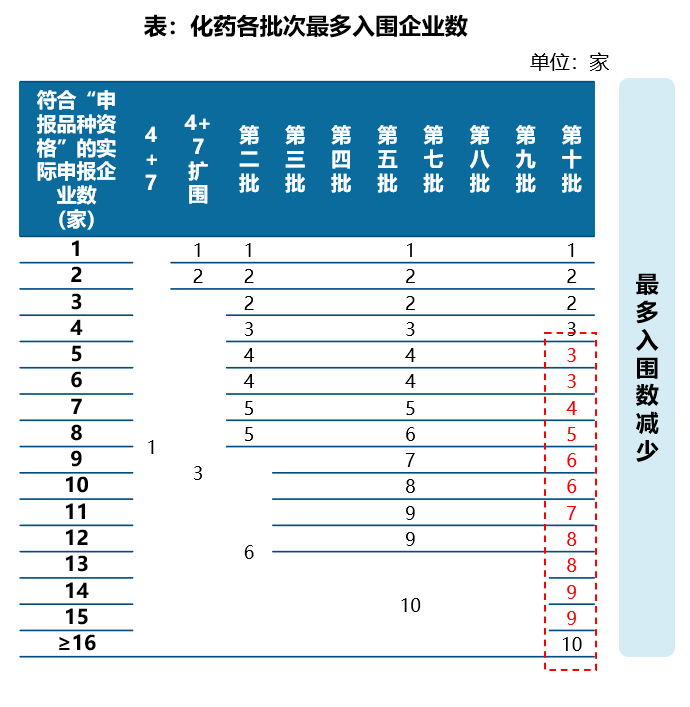

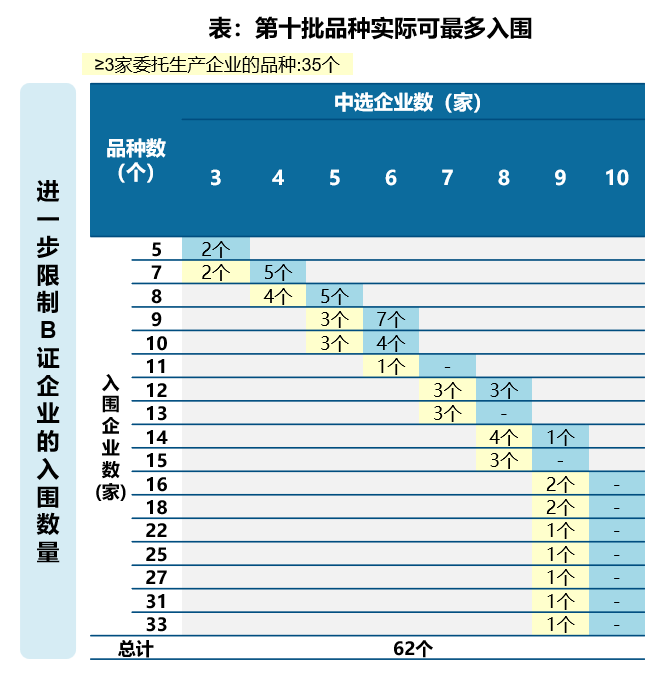

企业中选规则同样收紧。第十批国家集采基础中选规则更加细化,这也和第十批品种的竞争较为激烈有关。此外,在上述联合申报主体合并后仍然存在≥3家委托生产企业的品种,入围企业再减1。

02. 第十批集采分析 第十批中选结果分析

中选结果与拟中选结果基本一致,细微变化。第十批集采共有864个产品过评,中选产品384个(包含6个联合申报非主体企业产品),中选率48.4%;其中48个产品通过复活中选。这与拟中选结果基本一致(拟中选385个产品,只有坦度螺酮口服常释剂型由中选5家变为中选4家)。

(图4:第十批过评及中选情况)

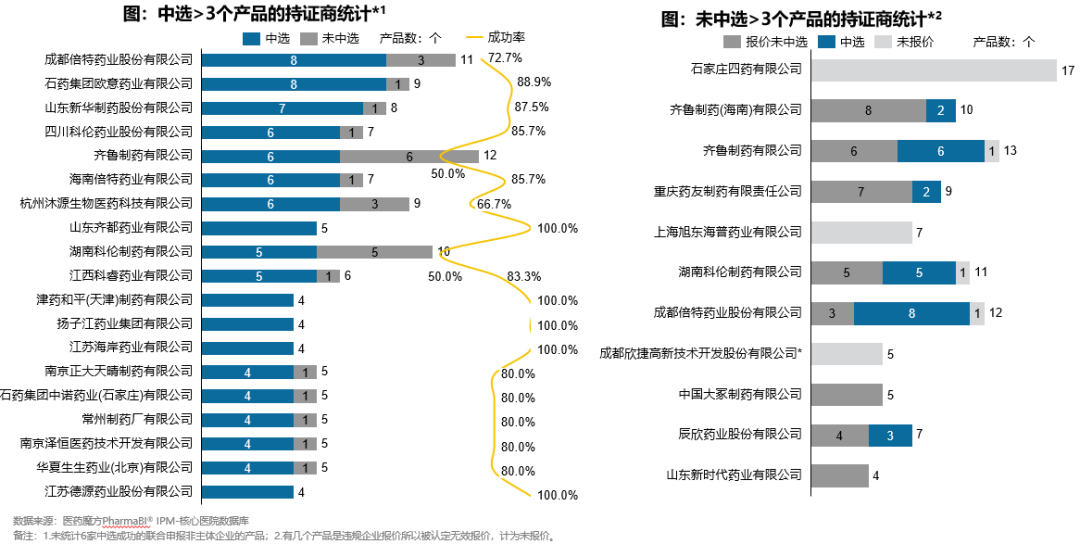

(注:第十批复活中选的48个产品详情可见报告) 第十批集采企业分析 从中选角度分析,共19家持证商中选超过3家,成都倍特中选最多;此外齐鲁制药和湖南科伦中选得多但成功率仅有50%;TOP未中选厂家部分为违规企业,齐鲁制药(海南)未中选最多。

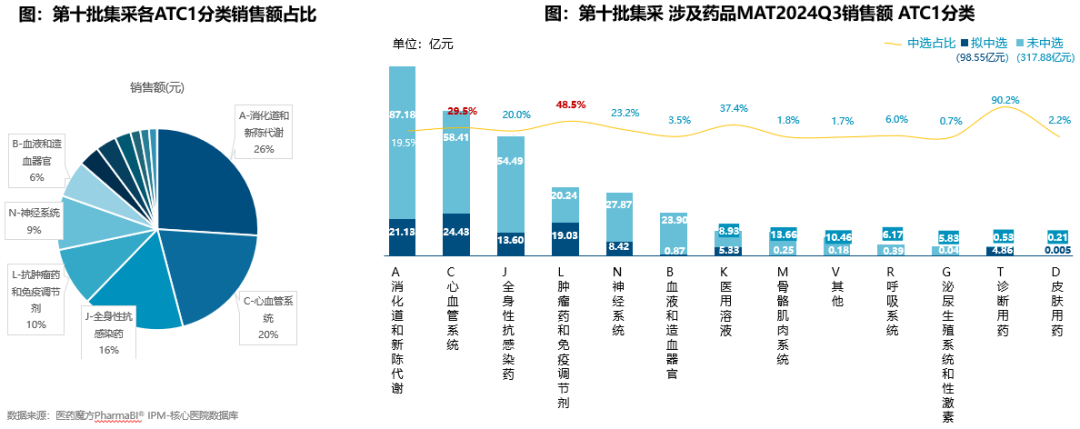

(图5 中选>3个产品的持证商统计*1&未中选>3个产品的持证商统计*2) 第十批集采领域梳理 集采第十批产品涉及到的药品以消化道和新陈代谢用药为主,其次是心血管系统用药。心血管系统用药中选产品与肿瘤和免疫调节剂中选产品的占比相对较高。

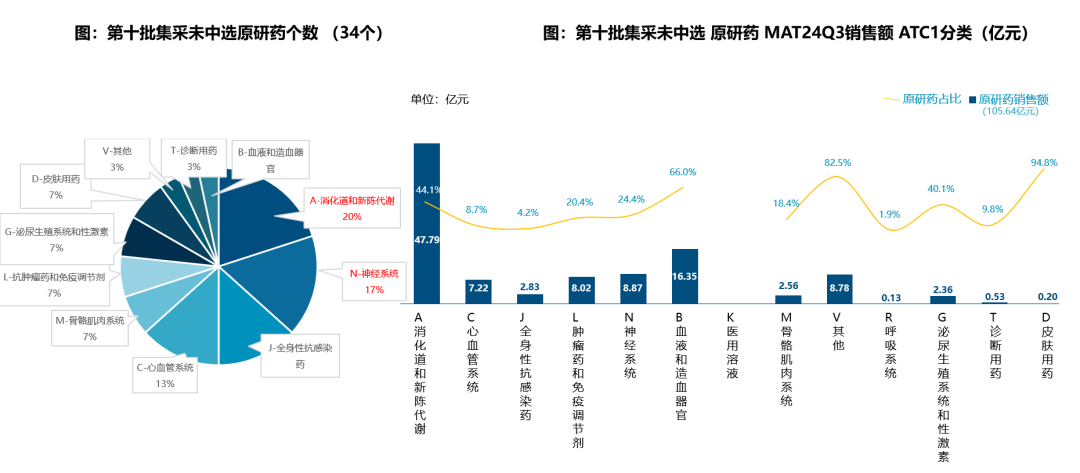

(图6 第十批集采各ATC1分类销售额占比&第十批集采涉及药品销售额分类) 第十批集采原研药均未中选;对原研药影响最大的为消化领域和血液领域,这两个领域的原研药规模占比也较高,原研损失惨重。

(图7 第十批集采未中选原研药个数 &第十批集采未中选原研药销售额) 第十批集成品种分析 第十批集采影响最大的产品为抗肿瘤药盐酸多柔比星注射液,院内规模达到近23亿元;影响最大的原研产品为拜耳的阿司匹林肠溶片。

(图8:第十批集采拟中选的品种销售额TOP10 &第十批集采未中选原研药市场规模TOP10)

03. 历批集采销售情况分析

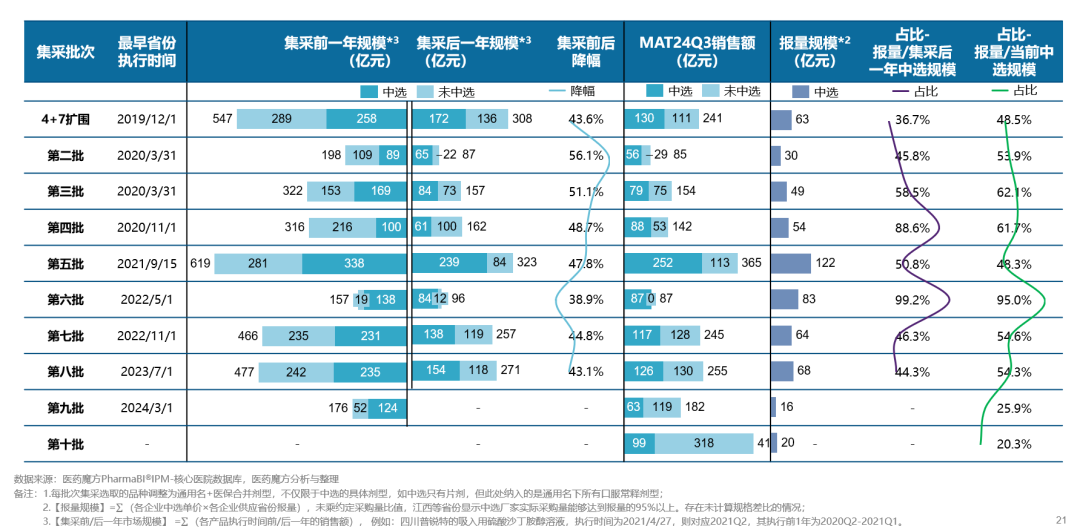

历批集成前后销售回顾 从二-五批来看,集采续约后核心医院整体规模与集采后一年规模相比波动不大;中选产品实际核心医院规模都大于报量规模,除了第九批,化药报量规模基本占比实际核心医院销售额的50%~60%左右。

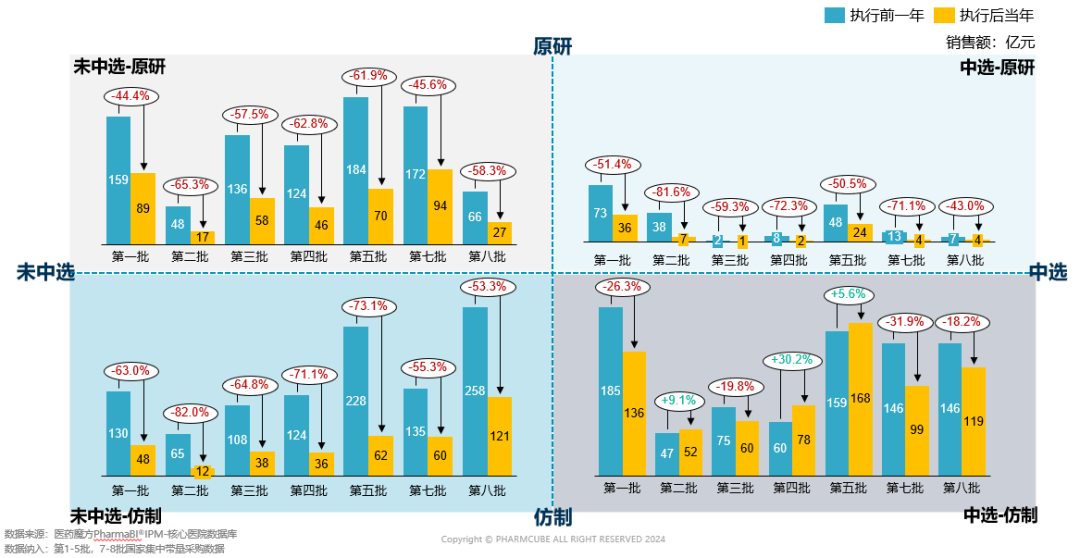

(图9 历批集采前后销售额变化、当前销售规模以及报量规模) 国采执行后首年,未中选-仿制企业规模缩减最为严重,第五批和第八批规模缩减达到100亿以上;原研企业不管中选与否都缩减40%以上。

(图10 不同类别企业中选前后销售变化)

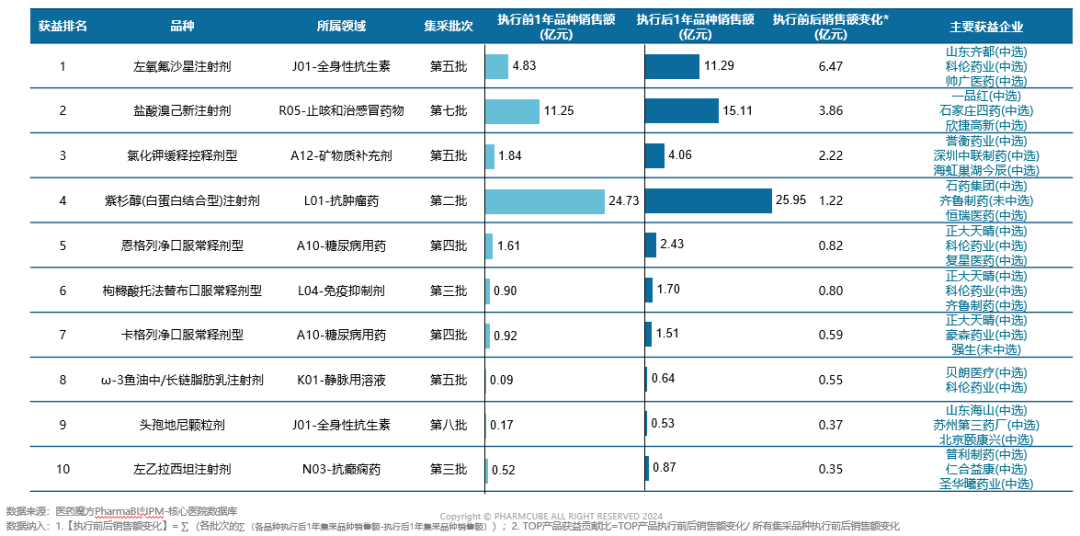

企业分析 在集采中盈利靠前的企业,多数靠光脚品种的立项在集采中快速获益,但是从获批品种看,随着集采红利的减少、仿制竞争的内卷在八、九、十批集采中已经非常少见。

(图11 获益TOP10集团销售情况)

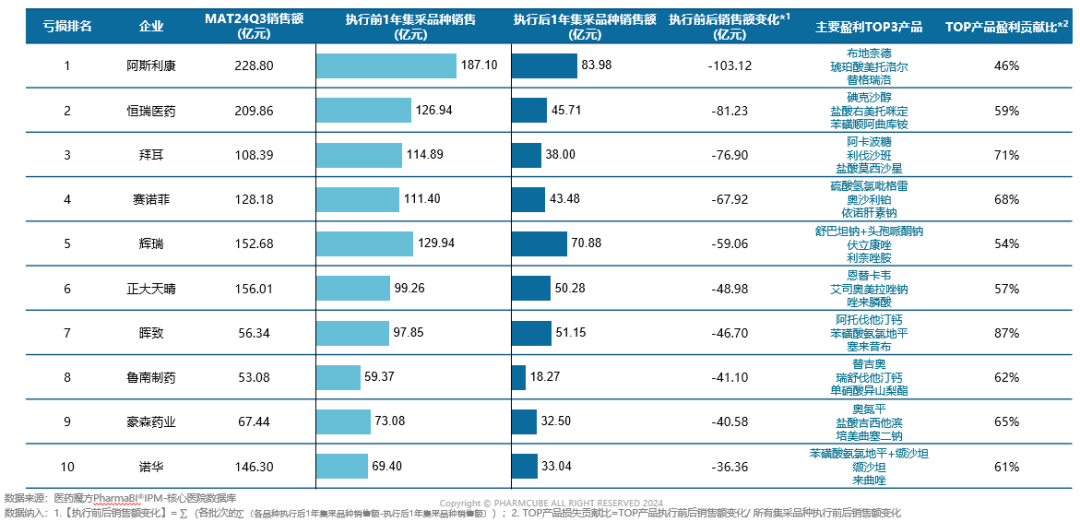

集采中原研损失惨重,历批集采原研中选较少,不少外资企业的成熟药品业务被剥离;国内一些企业的TOP品种被集采也损失惨重。

(图12 损失TOP10集团销售情况)

品种分析 在集采中盈利靠前的企业,多数靠光脚品种的立项在集采中快速获益,但是从获批品种看,随着集采红利的减少、仿制竞争的内卷在八、九、十批集采中已经非常少见。

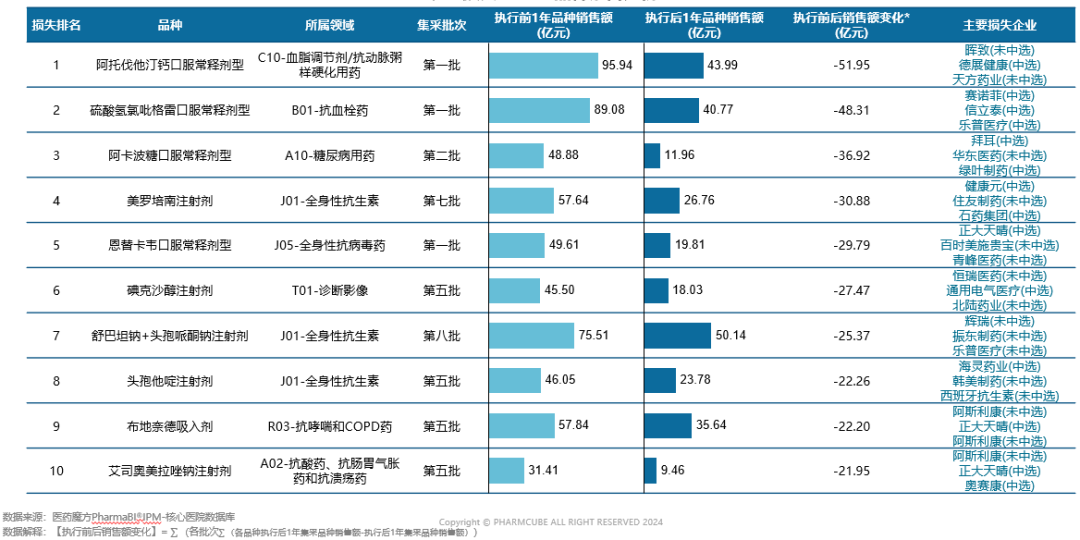

(图13 获益TOP10品种销售分析) 集采后损失TOP品种较多为抗生素,限抗令和集采都急剧缩减了抗生素的销售额;另外慢病领域也是集采损失较大领域。

|

发表于 2025-1-14 14:18

发表于 2025-1-14 14:18

那为什么还有这种玄学问题

那为什么还有这种玄学问题